前兩篇談了建立資產負債的觀念和該怎麼開始正確投資

若你還沒看過請洽

今天則要聊聊所謂的複利效應

我想這個效應應該是所有理財書的最入門吧

不免也要講一下一個講到爛掉的故事

古代的一個人他發明了西洋棋

於是皇帝很高興,就問他想要什麼賞賜

這個人就拿出一張棋盤紙

說:皇帝阿,我要的很簡單,只要你第一天在第一格擺一粒米

第二天擺兩粒,第三天擺四粒,以此類推把這64格擺滿就好

皇帝一聽,想說這要求太Easy了吧,馬上就允了

結果到了最後才發現根本沒辦法滿足這個人的要求了

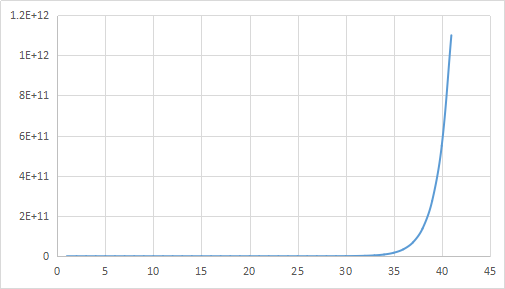

經過計算,可以得出要擺滿64格棋盤大概要1844億億粒的麥子

這就是複利神奇的地方

做圖出來大概是像這樣,可以看到過了第35格之後,複利效應威力才真正地顯現出來

愛因斯坦說:「複利是世界的第八大奇蹟,威力比原子彈還大」

雖然我不太確定他的原意是不是指用在投資上啦xd

他好像是指個人成長的複利應用

像是:

你只要每天比昨天進步1%,一年後你就進步了1.01^365=37.78,也就是37倍

而你只要每天比昨天退步1%,一年後你就退步了0.99^365=0.025

不管是生活上的應用或者金錢上的,都可以讓人感受到複利的威力

巴菲特的好朋友,查理蒙格Charlie Munger也說,每天都要爭取比昨天進步一點點

他本身也是複利效應的奉行者

如果你不認識查理蒙格,我強烈推薦以下這本書

https://www.books.com.tw/products/0010643983

好,講了這麼多屁話

總該談談大家最關心的錢了

首先一般人想了解投資,大多是妄想 (注意,是妄想) 短線的殺進殺出

最好十天就可以損益20%,可能你一時的新手運會讓你短時間在股票市場裡撈到錢

那我只能告訴你,趕快謝謝老天保佑

我通常會告訴朋友,不要再想著短線殺進殺出了,不要再想著要賺價差了

如果股票賺錢這麼容易,投顧老師、股票名師絕對不需要上電視了

你今天可能因為一支飆股讓你大賺一筆

改天也可能因為另一支"向下飆"的飆股讓你大賠一波

正確的觀念應該是怎麼樣呢?

那就得回顧一下剛剛說的"複利效應"

以台股來說

若是5%殖利率的股票

也就是你持有成本是10000,他每年會配發10000*5%給你(=500)

所以你第一年如果投進去一萬塊,到了明年就會變成10500

你就會把這10500再投進去,再過一年就會變成10500*1.05=11025

以此類推,就是我們剛剛提過的複利效應

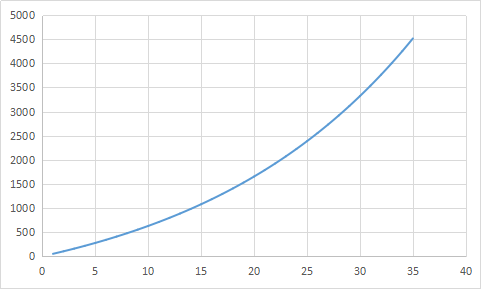

以下我們就用表格來看看,複利效應所帶來的效力

假設我們很窮

一年最多拿出12萬來投資,也就是一個月1萬

分別以5%殖利率和6%來看

20年後,每年持續投入12萬+上複利的效果如下

![]()

20年後大概可以滾成400萬

也就是說那時候你大概45歲左右

以現代人平均60歲退休好了

再滾15年會發生什麼事?

也就是說你60歲退休的時候

你的股票資產每年會給你帶來1084*0.05=54.2萬的年收入

這是你什麼事都不用做,就會有的,也就是所謂的被動式收入

這僅僅是每年固定投入12萬就能達到的事情

在這個人人都是科技新貴的年代,我想有能力每年投入50w甚至更多的人也是大有人在

我們就來看看若每年固定投入50萬會發生什麼事吧

到了60歲退休時,你的股票資產大概會來到4500w的資金水準

也就是每年的被動式收入=4500*0.05=225萬

換句話說,你每年躺著,躺在家,時間一到股利就進來225萬

我想去賣身都沒那麼好賺

好,那如果你說:子恆,投資太可怕了,我還是乖乖定存就好

定存通常是以單利計算,要是我定存十年好了,銀行給我一個超好的利率1.5%

以剛剛每年12萬的例子來看

十年本金是120w*1.5%=1.8 也就是你總資產總共只多了1.8萬

跟複利相比大概差了30萬

當然我不是要否認定存

定存會是一個好工具,在你資金能買到整張股票之前

逼你自己儲蓄或者理財的一個好方法

但若是你把一大筆錢,用定存的方式放著

而不選擇用複利的方式來增長財富

那你就是傻了

今天舉了一些例子來說明所謂的複利效應

試著動手算算看

到退休那天,你希望每年有多少的被動式收入?

再去反思自己的投資策略或許是個好方法

總之..千萬別再傻傻的定存了

留言列表

留言列表